目次

-

Ⅲ. 暗号資産・電子決済手段関連

Ⅰ. はじめに

2025年3月7日、金融庁から、金融のデジタル化等の進展に対応し、利用者保護を確保しつつ、イノベーションを促進するため、暗号資産・電子決済手段(ステーブルコイン)関連の規制と資金移動業関連の規制を見直す資金決済に関する法律の一部を改正する法律案(以下「本改正法案1」といいます。)が国会に提出されました。

本改正法案は、①資金移動業関連と②暗号資産・電子決済手段(ステーブルコイン)関連の改正から構成されるところ、主な改正事項は以下のとおりです。

| 資金移動業関連 | 暗号資産・電子決済手段(ステーブルコイン)関連 |

|---|---|

| (i) 国境を跨ぐ収納代行(いわゆるクロスボーダー収納代行)への規制の適用 (ii) 破綻時等における利用者資金の返還方法の多様化 | (i) 暗号資産交換業者等に対する資産の国内保有命令の導入 (ii) 信託型ステーブルコイン(特定信託受益権)の裏付け資産の管理・運用の柔軟化 (iii) 暗号資産等取引に係る仲介業の創設 |

本改正法案は、2024年8月に金融庁に設置された資金決済制度等に関するワーキング・グループ(以下「資金決済制度等WG」といいます。)における議論と2025年1月22日に公表された「資金決済制度等に関するワーキング・グループ報告書」(以下「資金決済制度等WG報告書」といいます。)を踏まえたものとなっており2、今後の資金決済ビジネスや暗号資産ビジネスの実務に影響を与えるものになりますので、本ニュースレターでは、本改正法案の内容について紹介します。

Ⅱ. 資金移動業関連

1. 概要

資金決済制度等WGでは、送金・決済サービスにおける各テーマについて以下のような議論がされました。

| テーマ | 資金決済制度等WGにおける議論のまとめ |

|---|---|

| ①クロスボーダー収納代行への規制のあり方 | クロスボーダー収納代行のうち、為替取引に関する規制に服する銀行や資金移動業者が行うクロスボーダー送金と同機能を果たしていると考えられるものが存在する。 ➡クロスボーダー収納代行(一部の類型を除く)について、為替取引規制を適用すべき。 |

| ②資金移動業者の破綻時における利用者資金の返還方法の多様化 | 資金移動業者の破綻時における利用者資金の返還方法は、いずれの方法においても、利用者への還付手続には最低でも170日を要する。 ➡資金移動業者の破綻時に供託を経由することなく、利用者に対して資金を直接返還することを可能とすべき。 |

| ③第一種資金移動業の滞留規制の緩和 | 第一種資金移動業に対しては、厳格な滞留規制が設けられており、利用者の利便性等の観点から課題が見受けられる。 ➡(i)一定の滞留期間の延長の容認3、(ii)受任可能な送金依頼の具体性の程度の緩和(「資金を移動する期限」の指定を認める)、(iii)第一種資金移動業と第二種資金移動業を併営する資金移動業者による資金の振替の許容を行うべき。 |

| ④前払式支払手段の寄附への利用 | 主要なキャッシュレス手段である前払式支払手段を寄附に利用したいとのニーズが高まっている。 ➡寄附金受領者の範囲を国・地方公共団体や認可法人等に限定し、前払式支払手段で受領可能な1回当たりの寄附金上限額を1回当たり1~2万円としたうえで、前払式支払手段を利用した寄附を認めるべき。 |

本改正法案は、上記のテーマのうち、①及び②の事項について対応するものになります。

上記③については、資金決済法51条の2において、「第一種資金移動業に関し負担する債務の制限」について規定されていますが、本改正法案において同条の変更はありませんでしたので、第二種資金移動業者の滞留規制の詳細を定めている資金移動業に関する内閣府令(以下「資金移動業府令」といいます。)32条の2の改正により対応されることが見込まれます。また、第一種資金移動業と第二種資金移動業を併営する資金移動業者による資金の振替については、二以上の種別の資金移動業を営む場合等に必要な措置を定めている資金移動業府令30条の4が改正されることが見込まれます。

上記④については、本改正法案において関連条項は追加等されていませんので、前払式支払手段に関する内閣府令あるいは金融庁事務ガイドライン第三分冊金融会社関係「5.前払式支払手段発行者関係」の改正によって対応されることが見込まれます。

2. クロスボーダー収納代行への規制の適用

(1)概要

収納代行とは、一般に、債権者からの委託を受けて、債務者から資金の受領を行うサービスとされています4。収納代行については、2021年5月1日に施行された改正資金決済法において、個人を債権者(受取人)とする収納代行のうち、一定の要件を満たすもの(いわゆる「割り勘アプリ」のサービス等)は、為替取引に該当することが明示的に規定されましたが(現行資金決済法2条の2、資金移動業府令1条の2)、資金決済法2条の2「に定める行為に該当しない行為及び同条に定める行為には該当するが内閣府令に定める要件に該当しないものが将来にわたって直ちに為替取引に該当しないことを意味するものではなく」(金融庁事務ガイドライン第三分冊金融会社関係「14.資金移動業者関係」Ⅰ-2)、今後も、収納代行を巡る動向を注視しつつ、為替取引に関する規制を適用する必要性の有無を判断していくことが示唆されていました5。

そして、今般、資金決済制度等WG報告書において、クロスボーダー収納代行は、オンラインカジノや海外出資金詐欺等の違法行為につながる取引がなされるおそれや、マネー・ローンダリング及びテロ資金供与のおそれ、国内の支払人・受取人が保護されないおそれがあることを踏まえ、為替取引に関する規制に服する銀行や資金移動業者が行うクロスボーダー送金と同機能を果たしていると考えられるものには、過剰な規制とならないように留意しつつ、為替取引に関する規制を適用することが提案されました。

これを受けて、本改正法案では、従来の個人を債権者とする収納代行の類型に加え、クロスボーダー収納代行について、利用者の保護にかけるおそれが少ない取引類型を除き、為替取引として規制対象とする旨の文言が資金決済法2条の2に追加されました。

(2)為替取引に該当するクロスボーダー収納代行

本改正法案では、以下の要件を満たすクロスボーダー収納代行は、「為替取引」に該当する旨が規定されています(改正資金決済法案2条の2第2号)。なお、下記の要件①~③は、いわゆる「収納代行」と整理されるサービスの内容を示したものであり、従来の個人を債権者(受取人)とする収納代行の類型とも共通した要件となりますが(同条柱書)、下線部分が改正により追加修正等されました。

| ① 金銭債権を有する者(以下「受取人」という。)からの委託(国内から国外へ向けて資金を移動させ、又は国外から国内へ向けて資金を移動させる行為に係る場合にあっては、二以上の段階にわたる委託を含む。)、受取人からの金銭債権の譲受けその他これらに類する方法により、 ② 当該金銭債権に係る債務者又は当該債務者からの委託(二以上の段階にわたる委託を含む。以下同じ。)その他これに類する方法により支払を行う者(以下「債務者等」という。)から弁済として資金を受け入れ、又は他の者に受け入れさせ、 ③ 当該受取人又は当該受取人からの委託その他これに類する方法により支払を受ける者(以下「受取人等」という。)に当該資金を引き渡すことによって、債務者等から受取人等に当該資金を移動させる行為(債務者等から現金の交付を受け、当該現金を受取人等に交付することにより当該資金を債務者等から受取人等に移動させる行為を除く。)であって、 ④ 国内から国外へ向けて資金を移動させ、又は国外から国内へ向けて資金を移動させる行為(当該行為の態様その他の事情を勘案し、利用者の保護にかけるおそれが少ないものとして内閣府令で定めるものを除く。) |

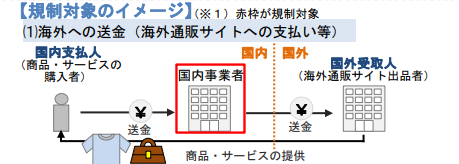

要件①について、本改正法案では、「国内から国外へ向けて資金を移動させ、又は国外から国内へ向けて資金を移動させる行為に係る場合にあっては、二以上の段階にわたる委託を含む。」との文言が追加されており、クロスボーダー収納代行においては、受取人との関係では再委託先以降に当たる事業者についても、要件①を満たすことが明示されています。すなわち、例えば、国内から国外へ向けた送金では、国外の受取人から委託を受けた海外事業者は、日本国内における送金行為(債務者等からの資金の受領)に関し、下記図のように、改めて国内事業者(下記図の赤点線枠)に対して再委託していると判断できるようなケースが多いとされているため、当該再委託先の国内事業者についても、要件①を満たすことになります。

(出典)金融庁「資金決済制度等に関するワーキング・グループ 第4回 事務局説明資料」(2024年11月7日)12頁6

また、要件③について、現行資金決済法2条の2では、単に「当該受取人に当該資金を移動させる行為」と規定されていますが、本改正法案では、資金を引き渡す相手が「当該受取人からの委託その他これに類する方法により支払を受ける者」である場合も含まれることが明示されたため、受取人に直接資金を引き渡す行為に限らず、上記図のように、受取人から委託を受けた事業者(海外事業者等)に資金を引き渡す行為も要件③を満たすことになります。なお、本改正法案においては、「債務者等から現金の交付を受け、当該現金を受取人等に交付することにより当該資金を債務者等から受取人等に移動させる行為」が「為替取引」から除外されることが規定されておりますが、現金そのものを現物交付する場合を除外するという点では、現行法において「当該資金を当該受取人に交付することにより移動させる行為」が除外されていることと趣旨に変更はないと考えられます。

そして、要件④は、本改正法案において新たに追加されたクロスボーダー収納代行に関する適用対象を規定しています。

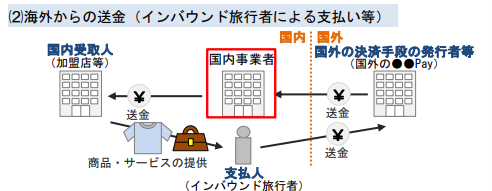

本改正法案では、「国内から国外へ向けて資金を移動させ、又は国外から国内へ向けて資金を移動させる行為」、すなわち、アウトバウンドの収納代行及びインバウンドの収納代行のいずれもが為替取引に該当し得ることが明示されました(下記図参照)。

(出典)金融庁「資金決済法に関する法律の一部を改正する法律案(令和7年3月7日提出)」に係る「資金決済に関する法律の一部を改正する法律案説明資料」5頁7

他方、要件④については、「当該行為の態様その他の事情を勘案し、利用者の保護にかけるおそれが少ないものとして内閣府令で定めるものを除く」との適用除外が設けられており、内閣府令において、以下のいずれかに該当する場合は規制対象外とすることが予定されています8。

(i)プラットフォーマー等が取引成立に関与する場合

(ii)エスクローサービス(顧客のために一時的に資金を預かり、顧客の商品受領後に送金するサービス)

(iii)資本関係がある等、受取人との経済的一体性が認められる者が収納代行を行う場合

(iv)他法令で規律されている場合9

上記(i)~(iv)は、資金決済制度等WG報告書においても、マネー・ローンダリング及びテロ資金供与や、当事者間のトラブルのリスク等が低いことから、直ちに為替取引に関する規制を適用する対象とする必要性は高くないとの意見が示されていました。ただし、具体的な適用除外の外延は現時点では明らかではなく、今後の本改正法案成立後に控える資金移動業府令の改正を注視する必要があります。

なお、資金決済制度等WG報告書によれば、現時点で為替取引に関する規制が適用されるべきクロスボーダー収納代行の類型として、上記図における海外ECサイトへの決済に関わる収納代行や、インバウンド旅行者の国内での決済のための収納代行のほか、海外オンラインカジノの賭金の収納代行や、海外投資事案の収納代行が例示されていましたが、後者の収納代行については、為替取引に該当するものの、それらを営む者が資金移動業登録を申請したとしても登録を拒否され(資金決済法40条1項)、無登録で為替取引を営む者として取締りの対象となるとされており10、「資金決済に関する法律の一部を改正する法律案説明資料」においても同様の指摘がされています。

(3)実務への影響(経過措置)

現在、資金移動業の登録を受けずに、クロスボーダー収納代行サービスを行っている事業者においては、自身のサービスが上記(2)の要件①~④を満たすかについて確認の上、いずれの要件も満たすと考えられる場合には、資金移動業の登録に向けて検討・準備する必要があります。ただし、いずれの要件を満たす場合であっても、「利用者の保護にかけるおそれが少ないものとして内閣府令で定めるもの」については、為替取引規制の対象外であり、資金移動業の登録も必要とはならないため、資金移動業府令の改正案の公表を待つ必要がある点に留意が必要となります。

また、上記のように本改正法案の施行時点で改正資金決済法案2条の2の規定による為替取引に該当するものとされる行為(改正前から規定されていた個人を債権者とする一定の収納代行行為を除く。以下「為替取引該当行為」といいます。)を業として営んでいる者(以下「経過措置適用対象者」といいます。)は、施行日から起算して6月間(当該期間内に、資金移動業の登録申請をした場合において、登録拒否処分があったときは、当該拒否処分のあった日までの間)は、当該行為を業として営むことができるとされています(本改正法案附則2条1項)。また、施行日から起算して6月間を経過する日までに、経過措置適用対象者が資金移動業の登録申請をした場合において、その申請について登録又は登録の拒否の処分が行われることなく6月間の期間を経過したときは、その申請についてこれらの処分があるまでの間(ただし、本改正法案の施行日から起算して2年を経過するまでに限る。)も、同様に為替取引該当行為を業として営むことができるとされています(同条2項)。

したがって、本改正法案施行時点で、本改正法下において新たに為替取引に該当することとなるクロスボーダー収納代行を行っている事業者については、施行日から6か月以内に資金移動業の登録申請を行った上で、施行日から2年以内に資金移動業の登録を完了させる(あるいは、施行日から6か月以内に、当該サービスを終了する)必要があります。

3. 破綻時等における利用者資金の返還方法の多様化

(1)概要

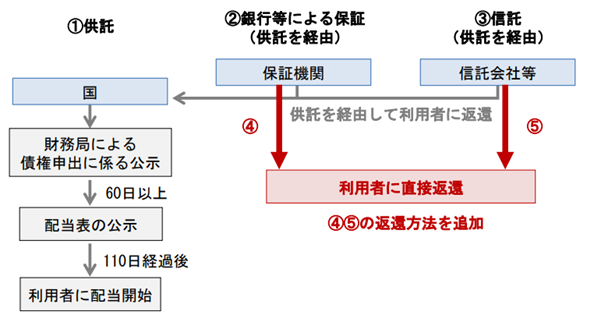

現行の資金決済法においては、資金移動業者の資産保全方法として、(i)供託、(ii)銀行保証(履行保証金保全契約)、(iii)信託(履行保証金信託契約)を設けていますが、いずれ方法においても、資金移動業者の破綻時には必ず供託が行われ、利用者に資金が返還されるまでに相当の期間を要することから、新たに、利用者に対して資金を直接返還する方法を導入することが提案されました。

これを受けて、本改正法案では、以下の図のとおり、利用者に対して資金を直接返還する方法として、銀行等の保証機関による直接返還(債務引受型・保証型)及び信託会社等による直接返還を定める規定が新設されています(改正資金決済法案45条の3~45条の5)。

(出典)金融庁「資金決済法に関する法律の一部を改正する法律案(令和7年3月7日提出)」に係る「説明資料」116頁

(2)銀行等の保証機関による直接返還(債務引受型・保証型)及び信託会社等による直接返還の概要

本改正法案において新設された、利用者に対して資金を直接返還する方法である、銀行等の保証機関による直接返還(債務引受型・保証型)及び信託会社等による直接返還の概要は以下のとおりです。

| 直接返還方法の類型 | 内容 | |

|---|---|---|

| 銀行等の保証機関による直接返還 | 債務引受型 | 資金移動業者は、履行保証人適格者12との間で、その営む資金移動業の種別ごとに履行保証人債務引受契約(当該履行保証人適格者が、当該資金移動業者について破産手続開始の申立て等があったときに、当該資金移動業者が当該種別の資金移動業の利用者の全部又は一部に対して負担する当該資金移動業に係る為替取引に関する債務の全部又は一部の額を引き受ける旨の契約)を締結し、その旨を内閣総理大臣に届け出ることが必要(改正資金決済法案45条の3) |

| 保証型 | 資金移動業者は、その営む資金移動業の種別ごとに履行保証人適格者に対し、当該資金移動業の利用者との間における履行保証人保証契約(当該履行保証人適格者が、当該資金移動業者について破産手続開始の申立て等があったときに、当該資金移動業者が当該利用者に対して負担する当該種別の資金移動業に係る為替取引に関する債務の全部又は一部の額を保証する旨の契約)の締結の委託をし、当該委託に基づき当該履行保証人適格者と当該利用者との間で履行保証人保証契約が締結されたことを内閣総理大臣に届け出ることが必要(改正資金決済法案45条の4) | |

| 信託会社等による直接返還 | 資金移動業者は、信託会社等との間で、その営む資金移動業の種別ごとに履行保証金弁済信託契約(当該信託会社等が、当該資金移動業者について破産手続開始の申立て等があったときに信託財産を当該資金移動業者が当該種別の資金移動業の利用者の全部又は一部に対して負担する当該資金移動業に係る為替取引に関する債務の全部又は一部の弁済に充てることを信託の目的として、当該信託財産の管理その他の当該目的の達成のために必要な行為をすべき旨の信託契約)を締結し、その旨を内閣総理大臣に届け出ることが必要(改正資金決済法案45条の5) | |

履行保証人債務引受契約、履行保証人保証契約及び履行保証金弁済信託契約に含める必要がある具体的な事項については、資金移動業府令で定めるものとされています(改正資金決済法案45条の3第2項、同45条の4第2項、同45条の5第2項)。

また、資金決済制度等WG報告書で提案されたとおり、本改正法案においては、履行保証人債務引受契約、履行保証人保証契約及び履行保証金弁済信託契約を用いた新たな返還方法の選択肢を導入した場合であっても、内閣総理大臣が資金移動業の利用者の利益の保護のために必要があると認めるときは、当該契約を締結した資金移動業者又は当該契約の相手方に対して、供託命令を発出できる旨も規定されています(改正資金決済法案46条3号~5号)。

上記に加えて、履行保証金の取戻しに関しても、新たな返還方法の追加に対応した条文の調整が行われ(改正資金決済法案47条)、履行保証金の還付に関しては、履行保証人債務引受契約又は履行保証人保証契約に基づく債務の弁済をした履行保証人適格者が、民法499条の規定により当該債権者に代位する場合については、当該種別の資金移動業に係る履行保証金について、他の債権者に先立ち弁済を受ける権利を有しないことが規定されました(改正資金決済法案59条)。

(3)実務への影響

上記のとおり、従前の資産保全方法に加えて、利用者に対して資金を直接返還する方法として、銀行等の保証機関による直接返還(債務引受型・保証型)及び信託会社等による直接返還の方法が新設されましたので、資金移動業者としては採り得る選択肢が増えることになります。もっとも、いずれの方法についても、銀行等の履行保証人適格者との間の契約、あるいは、信託会社等との間の契約の締結が必要となり、当該契約の詳細は内閣府令で定められることになっていますので、内閣府令の改正案の公表を待つ必要があります。

また、資金決済制度等WG報告書を踏まえると、第一種資金移動業の滞留の規制の緩和に関して、一定の滞留期間の延長が認められるための要件として、上記の新設された利用者に対して資金を直接返還する方法の採用が求められる見込みですので、第一種資金移動業者においては、今後の公表される内閣府令の改正案等も確認の上、資産保全方法の変更を検討することが有用となり得るものと考えられます。

Ⅲ. 暗号資産・電子決済手段関連

1. 概要

資金決済制度等WGでは、暗号資産・電子決済手段(ステーブルコイン)における各テーマについて以下のような議論がされました。

| テーマ | 資金決済制度等WGにおける議論のまとめ | 法改正の要否 |

|---|---|---|

| ①暗号資産交換業者等の破綻時における資産の国外流出防止 | 暗号資産交換業者等が破綻等した場合、暗号資産交換業者等に対する資産の国内保有命令を発出できない。 ➡国内利用者への資産の返還を担保するため、暗号資産交換業者等に対して資産の国内保有命令を発出することができるようにすべき。 | 資金決済法の改正が必要 |

| ②特定信託受益権(3号電子決済手段)の発行見合い金の管理・運用方法の柔軟化 | 特定信託受益権の発行見合い金について、全額銀行等への要求払預貯金で管理することが求められている。 ➡満期・残存期間3か月以内の日本国債(米ドル建ての場合は米国債)と一定の定期預金による運用を認めるべき(但し、その組入比率は、50%を上限とする。)。 | 資金決済法13の改正が必要 |

| ③暗号資産等に係る事業実態を踏まえた規制のあり方 | 暗号資産交換業者等と利用者をつなぎ、暗号資産等の売買・交換の媒介のみを行う場合であっても、暗号資産交換業者等の登録が必要。 ➡暗号資産等の売買等の媒介のみを業として行う新たな仲介業を創設し、必要限度での規制を適用すべき。 | 資金決済法の改正が必要 |

| ④特定信託受益権におけるトラベルルールの適用 | 特定信託受益権について、受益権原簿がない場合は、信託会社等が保有者の情報を把握することができない。 ➡受益権原簿がない特定信託受益権について、トラベルルールの適用等を通じて電子決済手段等取引業者等に送付人及び受取人の情報を把握させ、適切に監督すべき。 | 犯罪による収益の移転防止に関する法律の改正が必要 |

| ⑤預金取扱金融機関による1号電子決済手段の発行 | 銀行等の預金取扱金融機関が1号電子決済手段の発行が不可 ➡当面は内外の情勢を見極めつつ中長期的観点から検討することが適切 | 当面法令改正はなし |

本改正法案は、上記のテーマのうち、①から③の事項について対応するものになります。

2. 暗号資産交換業者等に対する資産の国内保有命令の導入

(1)概要

グローバルに活動する暗号資産取引業者が破綻したことを背景に、資金決済制度等WG報告書において、暗号資産交換業者や電子決済手段等取引業者(以下「暗号資産交換業者等」といいます。)が破綻した場合に利用者に対する確実な資産の返還を担保するため、金融商品取引業者に対する資産の国内保有命令の規定を参考に、資金決済法においても、暗号資産交換業者等の資産が国外流出することを防止するための規定を導入することが提案されました。

これを受けて、本改正法案は、暗号資産や電子決済手段の現物のみを取り扱う暗号資産交換業者・電子決済手段等取引業者が破綻した場合等に国内利用者への資産の返還を担保するため、暗号資産のデリバティブ等を取り扱う金融商品取引業者に対する規定と同様に、資産の国内保有命令を発出できる規定を新設しています(改正資金決済法案62条の21の2、63条の16の2)。

(2)暗号資産交換業者等に対する資産の国内保有命令の規律

各登録業者における資産の国内保有命令の規律は以下のとおりです。

| 暗号資産交換業者 | 電子決済手段等取引業者 | (参考)金融商品取引業者 | |

|---|---|---|---|

| 資産の国内保有命令 | 内閣総理大臣は、公益又は利用者の保護のため必要かつ適当であると認める場合には、暗号資産交換業者に対し、その資産のうち政令で定める部分を国内において保有することを命ずることができる(改正資金決済法案63条の16の2) | 内閣総理大臣は、公益又は利用者の保護のため必要かつ適当であると認める場合には、電子決済手段等取引業者に対し、その資産のうち政令で定める部分を国内において保有することを命ずることができる(改正資金決済法案62条の21の2) | 第四十九条の五に定めるもののほか、内閣総理大臣は、公益又は投資者保護のため必要かつ適当であると認める場合には、金融商品取引業者に対し、その資産のうち政令で定める部分を国内において保有することを命ずることができる(金融商品取引法56条の3) |

国内資産保有命令の対象資産については政令で定めることとされていますが、資金決済制度等WGにて示された「貸借対照表の負債の部に計上されるべき負債の額(保証債務の額を含む。)から非居住者に対する債務の額を控除して算定される額に相当する資産」が対象資産として規定されることが予想されます14。

(3)実務への影響

上記のとおり、暗号資産交換業者等について、金融商品取引業者と同様の国内資産保有命令の規律を新設することになりますので、今後は有事の際にグローバルに拠点がある暗号資産交換業者等が現物の暗号資産や電子決済手段のみを取り扱っている場合でも、資産の保全を図ることが可能になります。

なお、暗号資産交換業者等に対する国内資産保有命令については、管理する顧客の暗号資産や電子決済手段の保全に焦点が置かれているところ、資金決済制度等WG報告書では、「いかなる状態であれば暗号資産や電子決済手段を国内で保有していると評価できるのかという点については、技術的な観点も踏まえつつ、慎重、かつ、丁寧に検討を進める必要があるとの意見もあった。」とされているように、国内保有がどのような状態をいうのか、実務上は検討が必要な論点になるものと考えられます。

3. 信託型ステーブルコイン(特定信託受益権)の裏付け資産の管理・運用の柔軟化

(1)概要

2023年6月1日に施行された2022年資金決済法等改正により、ステーブルコイン法制が導入され、資金決済法において、いわゆる信託型の電子決済手段である、特定信託受益権(3号電子決済手段)が認められました(資金決済法2条5項3号、9項)。この特定信託受益権は、その発行者となる特定信託会社や信託銀行等が100万円の移転上限や滞留規制なく発行することができるなど、利便性の高い電子決済手段として評価される一方で、その発行見合い金の全額を健全性に係る基準を満たす銀行等への要求払預貯金で管理することが求められていることが発行に当たってのネックの一つとなっていました。

このような事情を背景に、資金決済制度等WG報告書において、特定信託受益権の発行見合金の管理・運用方法を要求払預貯金以外に柔軟化するとともに、電子決済手段の価格安定性・償還確実性を担保する観点から、満期・残存期間3か月以内の日本国債(米ドル建ての場合は米国債)と一定の定期預金による運用を認めること(但し、その組入比率は、50%を上限とする。)が提案されました。

(2)特定信託受益権の定義の改正

本改正法案は、特定信託受益権の定義に係る資金決済法2条9項を以下のとおり改正するものとしています(下線部が改正点になります。)。

| 改正前 | 改正後 |

|---|---|

| この法律において「特定信託受益権」とは、金銭信託の受益権(電子情報処理組織を用いて移転することができる財産的価値(電子機器その他の物に電子的方法により記録されるものに限る。)に表示される場合に限る。)であって、受託者が信託契約により受け入れた金銭の全額を預貯金により管理するものであることその他内閣府令で定める要件を満たすものをいう。 | この法律において「特定信託受益権」とは、金銭信託の受益権(電子情報処理組織を用いて移転することができる財産的価値(電子機器その他の物に電子的方法により記録されるものに限る。)に表示される場合に限る。)であって、受託者が信託契約により受け入れた金銭の総額のうち預貯金により管理する額の当該金銭の総額に占める割合が内閣府令で定める割合以上であること、当該金銭の総額のうち当該預貯金により管理する額以外の額を内閣府令で定める国債証券その他の内閣府令で定める債券(社債、株式等の振替に関する法律(平成十三年法律第七十五号)第二百七十八条第一項に規定する振替債を含む。)の保有により運用するものであることその他内閣府令で定める要件を満たすものをいう |

詳細は内閣府令の定めによることになりますが、説明資料によると、発行額の50%を上限に、元本を毀損しない形で、①満期・残存期間3か月以内の日米国債や、②中途解約が認められる定期預金による管理・運用が認められることになります。

また、元本の毀損を防ぐため、内閣府令において、①満期・残存期間3か月以内の日米国債については、裏付資産が減少した場合に委託者(電子決済手段等取引業者等)が追加拠出する義務を課すこと、②中途解約が認められる定期預金については、例えば、中途解約の場合も解約手数料により裏付資産が減少しない場合に限定することが規定される予定です。

(3)実務への影響

特定信託受益権の裏付資産の範囲が広がることで、発行見合金の運用の柔軟化がなされ、今後信託銀行を中心に発行の動きが進む可能性があります。

他方で、国債運用を行う場合の委託者への追加拠出義務など要求払預金のみの運用の場合にはなかった対応が必要となる点には留意が必要になります。

4. 暗号資産等取引に係る仲介業の創設

(1)概要

日本で暗号資産ビジネスを行う場合には、厳しい財務要件やマネー・ローンダリング規制(マネロン規制)の適用を受ける暗号資産交換業登録が必要になるところ、現行法では暗号資産交換業者と利用者を引き合わせる(媒介する)行為のみを行う場合であっても自らも暗号資産交換業者としての登録が必要となります。

資金決済制度等WG報告書において、事業リスクが限定的であるにもかかわらず媒介業者に対して厳格な規制を課すことはイノベーションの阻害につながるおそれがあることや利用者保護の観点からは、必要十分な規制の枠組みを設けることで、当局の監督を受け入れやすくし明確なルールに則った業務運営へ誘うことが望ましいことなどを踏まえ、媒介のみを行う者に対しては、暗号資産交換業等とは異なる新たな業を創設し、リスクに応じた規制・監督を行っていくことを提案されました。

本改正法案では、暗号資産交換業者・電子決済手段等取引業者と暗号資産等の売買・交換を行いたい利用者を引き合わせる行為(媒介)のみを行う仲介業として、新たに「電子決済手段・暗号資産サービス仲介業」の登録制度を導入しています。

(2)電子決済手段・暗号資産サービス仲介業の登録制度の概要

「電子決済手段・暗号資産サービス仲介業」とは、次に掲げる行為のいずれかを業として行うことと定義されています(改正資金決済法案2条18項各号)。

| ① 電子決済手段等取引業者以外の者が、電子決済手段等取引業者の委託を受けて、電子決済手段の売買又は他の電子決済手段との交換の媒介を当該電子決済手段等取引業者のために行うこと(電子決済手段仲介行為) ② 暗号資産交換業者以外の者が、暗号資産交換業者の委託を受けて、暗号資産の売買又は他の暗号資産との交換の媒介を当該暗号資産交換業者のために行うこと(暗号資産仲介行為) |

登録を受けた者(電子決済手段・暗号資産サービス仲介業者15)は、電子決済手段等取引業や暗号資産交換業の登録をうけることなく、電子決済手段・暗号資産サービス仲介業として電子決済手段や暗号資産の取引の「媒介」を行うことが可能になります(改正資金決済法案63条の22の2)。

電子決済手段・暗号資産サービス仲介業の主なポイントは以下のとおりです。

| ・特定の暗号資産交換業者等のために仲介を行う所属制を採用する ・ 利用者への説明義務や広告規制について、暗号資産交換業者等と同様の規制を設ける。 ・利用者の資産を預からないため、財務規制は設けない。 ・マネロン規制は暗号資産交換業者等に義務付けられているため、仲介業者には課さない。 |

(3)電子決済手段・暗号資産サービス仲介業の登録

電子決済手段・暗号資産サービス仲介業の登録申請書記載事由は以下のとおりです(改正資金決済法案63条の22の316 。

| ① 商号、名称又は氏名及び住所 ② 法人にあっては、その役員(外国法人にあっては、外国の法令上これと同様に取り扱われている者及び国内における代表者を含む。)の氏名又は名称 ③ 電子決済手段・暗号資産サービス仲介業に係る営業所又は事務所の名称及び所在地 ④ 法人にあっては、資本金又は出資の額 ⑤ 電子決済手段・暗号資産サービス仲介業の業務の種別 ⑥ 次のイ又はロに掲げる場合の区分に応じ、当該イ又はロに定める事項 イ 電子決済手段仲介行為を行う場合 取り扱う電子決済手段の名称並びに当該電子決済手段を発行する者の商号又は名称及び住所 ロ 暗号資産仲介行為を行う場合 取り扱う暗号資産の名称 ⑦ 次のイ又はロに掲げる場合の区分に応じ、当該イ又はロに定める事項 イ 電子決済手段仲介行為を行う場合 委託を受ける電子決済手段等取引業者(所属電子決済手段等取引業者)の商号 ロ 暗号資産仲介行為を行う場合 委託を受ける暗号資産交換業者(所属暗号資産交換業者)の商号 ⑧ 電子決済手段・暗号資産サービス仲介業の内容及び方法 ⑨ 電子決済手段・暗号資産サービス仲介業の一部を第三者に委託する場合にあっては、当該委託に係る業務の内容並びにその委託先の氏名又は商号若しくは名称及び住所 ⑩ 他に事業を行っているときは、その事業の種類 ⑪ その他内閣府令で定める事項 |

また、電子決済手段・暗号資産サービス仲介業の登録拒否事由は以下のとおりです。

| ① 電子決済手段・暗号資産サービス仲介業を適正かつ確実に遂行する体制の整備が行われていない者 ② 改正資金決済法案第3章の4(電子決済手段・暗号資産サービス仲介業)の規定を遵守するために必要な体制の整備が行われていない者 ③ 登録申請者の所属電子決済手段等取引業者又は所属暗号資産交換業者(所属電子決済手段等取引業者等)が認定資金決済事業者協会に加入していない者 ④ 電子決済手段等取引業者、暗号資産交換業者若しくは他の電子決済手段・暗号資産サービス仲介業者が現に用いている商号若しくは名称と同一の商号若しくは名称又はこれらの者と誤認されるおそれのある商号若しくは名称を用いようとする者 ⑤ 行政処分や刑罰に関する登録拒否事由 ⑥ 他に行う事業が公益に反すると認められる者 ⑦ 法人である場合においては、次のいずれかに該当する者 a. 外国法人であって国内における代表者(国内に住所を有するものに限る。)を定めていない者 b. 役員のうちに所定の適格性を欠く者がいる者 ⑧ 個人である場合において、次のいずれかに該当する者 a. 外国に住所を有する個人であって国内における代理人を定めていない者 b. 所定の適格性を欠く者である者 c. 電子決済手段・暗号資産サービス仲介業に関し成年者と同一の行為能力を有しない未成年者でその法定代理人(法定代理人が法人である場合にあっては、その役員を含む。)が所定の適格性を欠く者である者 |

(4)電子決済手段・暗号資産サービス仲介業に係る規制

登録を受けた電子決済手段・暗号資産サービス仲介業者や所属暗号資産交換業者・所属電子決済手段等取引業者に適用される規制の概要は以下のとおりです。

| 行為規制 | 概要 |

|---|---|

| 名義貸しの禁止 (改正資金決済法案63条の22の7) | 自己の名義をもって、他人に電子決済手段・暗号資産サービス仲介業を行わせてはならない。 |

| 商号等の明示 (改正資金決済法案63条の22の8) | 電子決済手段・暗号資産仲介行為を行おうとするときは、あらかじめ、利用者に対し、①所属電子決済手段等取引業者等の商号、②所属電子決済手段等取引業者等の代理権がない旨、③金銭等の預託の禁止の規定(改正資金決済法案63条の22の13)の趣旨、④その他内閣府令で定める事項を明らかにしなければならない。 |

| 電子決済手段・暗号資産サービス仲介業者に係る制限 (改正資金決済法案63条の22の9) | 電子決済手段・暗号資産サービス仲介業の利用者を相手方とし、所属電子決済手段等取引業者等の委託を受けて行う電子決済手段・暗号資産仲介行為以外の電子決済手段等取引業及び暗号資産交換業に該当する行為(当該電子決済手段・暗号資産サービス仲介業者が電子決済手段等取引業者である場合に行う電子決済手段等取引業に該当する行為及び当該電子決済手段・暗号資産サービス仲介業者が暗号資産交換業者である場合に行う暗号資産交換業に該当する行為を除く。)をしてはならない。 |

| 情報の安全管理 (改正資金決済法案63条の22の10) | 電子決済手段・暗号資産サービス仲介業に係る情報の漏えい、滅失又は毀損の防止その他の当該情報の安全管理のために必要な措置を講じなければならない。 |

| 委託先に対する指導 (改正資金決済法案63条の22の11) | 電子決済手段・暗号資産サービス仲介業の一部を第三者に委託(二以上の段階にわたる委託を含む。)をした場合には、当該委託に係る業務の委託先に対する指導その他の当該業務の適正かつ確実な遂行を確保するために必要な措置を講じなければならない。 |

| 利用者の保護等に関する措置 (改正資金決済法案63条の22の12) | 1. 電子決済手段仲介行為を行う場合 ① 電子決済手段仲介行為に係る業務と他の業務との誤認の防止に関する説明 ② 電子決済手段の内容、手数料その他の電子決済手段仲介行為に係る業務に係る契約の内容についての情報提供 ③ その他の措置 2. 暗号資産手段仲介行為を行う場合 ① 暗号資産の性質に関する説明 ② 手数料その他の暗号資産仲介行為に係る業務に係る契約の内容についての情報提供 ③ その他の措置 ④ 利用者に信用を供与して暗号資産仲介行為を行うことの禁止 |

| 金銭等の預託の禁止 (改正資金決済法案63条の22の13) | 電子決済手段・暗号資産サービス仲介業に関して、利用者から金銭その他の財産の預託を受け又は当該電子決済手段・暗号資産サービス仲介業者の密接関係者に利用者の金銭その他の財産を預託させてはならない。 |

| 所属電子決済手段等取引業者等の賠償責任 (改正資金決済法案63条の22の14) | 所属電子決済手段等取引業者等は、その委託を行った電子決済手段・暗号資産サービス仲介業者が電子決済手段・暗号資産仲介行為につき利用者に加えた損害を賠償する責任を負う。 ただし、電子決済手段・暗号資産サービス仲介業者への委託につき相当の注意をし、かつ、その者の行う電子決済手段・暗号資産仲介行為につき利用者に加えた損害の発生の防止に努めたときは、この限りでない。 |

| 金融商品取引法等の準用 (改正資金決済法案63条の22の15) | 電子決済手段等取引業・暗号資産交換業それぞれに適用される金融商品取引法(相当)の規律を踏まえて、電子決済手段仲介行為又は暗号資産仲介行為に係る業務について金融商品取引法等の規定を準用 |

| その他 | 帳簿書類の作成・保存(改正資金決済法案63条の22の16) 報告書の作成・当局への提出(改正資金決済法案63条の22の17) |

この電子決済手段・暗号資産サービス仲介業の創設については、「媒介」まで行わない事業者には直ちに影響はありませんが、「媒介」まで行う事業者については、このライセンスを活用して、より積極的な暗号資産ビジネスへの関与が可能となります。

委託をする暗号資産交換業者・電子決済手段等取引業者(所属電子決済手段等取引業者等)においては、委託をした電子決済手段・暗号資産サービス仲介業者の監督が必要である点が実務上ポイントになると思われます。

Ⅳ. さいごに

本改正法案は、原則として公布の日から起算して1年を超えない範囲内において政令で定める日から施行するものとされており(本改正法案附則1条)、クロスボーダー収納代行については、上記「Ⅱ.資金移動業関連、2.クロスボーダー収納代行への規制の適用」に記載したとおり、施行日から最長で2年間の経過措置(ただし、6か月以内に登録申請が必要)が規定されています。

本改正法案により、資金決済制度等WG報告書で提案された制度改正のうち、一部の全体像が示されることになりましたが、詳細は政府令以下に委ねられているため、これらの内容にも注目されます。

また、資金決済制度等WG報告書で提案された事項のうち、本改正法案では直接カバーされていない事項(例えば、第一種資金移動業における滞留規制の緩和や、前払式支払手段の寄附への利用や特定信託受益権におけるトラベルルールの適用)もあり、それらの制度のアップデートの動きについても注視が必要です17。

本改正法案に関してご不明な点等ございましたら、当事務所の弁護士にご相談ください。

脚注

- 本改正法案のうち資金決済に関する法律(以下「資金決済法」といいます。)の改正案を以下「改正資金決済法案」といいます。

- 資金決済制度等WG報告書の内容については、「Financial Regulation Newsletter」2025年1月号①(送金・決済サービス関連)及び「Financial Regulation Newsletter」2025年1月号②(暗号資産・ステーブルコイン関連)をご参照ください。

- 資金移動業者の破綻時の影響を極小化する必要に鑑み、破綻時に速やかに利用者資金を直接返還できるよう、新しい資金返還方法を採用することを条件とすることが提言されています。

- 金融庁「資金決済に関する法律の一部を改正する法律案説明資料」5頁

- 金融審議会「決済法制及び金融サービス仲介法制に関するワーキング・グループ報告」(2019年12月20日)16頁

- https://www.fsa.go.jp/singi/kessaiseido_wg/siryou/20241107/1.pdf

- https://www.fsa.go.jp/common/diet/217/02/setsumei.pdf

- 前掲注3・5頁

- 資金決済制度等WG報告書では、クレジットカードのイシュア・アクワイアラ間の清算業務が例として挙げられています。

- 前掲注3・5頁、資金決済制度等WG報告書11頁

- https://www.fsa.go.jp/common/diet/217/02/setsumei.pdf

- 履行保証人適格者とは、「政令で定める要件を満たす銀行等その他政令で定める者」とされており(本改正法案44条)、現行法下においては、資金決済に関する法律施行令16条において履行保証金保全契約を締結することができる者について定めてられているが、履行保証人債務引受契約及び履行保証人保証契約を締結することができる者について同様になるか否かについては、同施行令が改正されるか否かを確認する必要がある点に留意が必要です。

- また、国債等で運用を行う特定信託受益権について引き続き有価証券から除外するためには、金融商品取引法の下位法令の改正が必要になることが見込まれます。

- なお、金融商品取引業者については、国内資産保有命令の対象資産は、貸借対照表の負債の部に計上されるべき負債の額(保証債務の額を含む。)から非居住者に対する債務の額を控除して算定される額に相当する資産の額とされています(金融商品取引法施行令17条の2、金融商品取引業等に関する内閣府令208条)

- 改正資金決済法案2条19項

- また、登録申請書には、登録拒否事由に該当しないことを誓約する書面、電子決済手段・暗号資産サービス仲介業を適正かつ確実に遂行する体制の整備に関する事項を記載した書類その他の内閣府令で定める書類を添付するものとされています。

- なお、資金決済制度等WGのテーマの一つである「立替サービス」の貸付け該当性については、2025年4月2日に金融庁から「立替サービスの貸金業該当性に関するQ&A」が公表され、資金決済制度等WG報告書の内容を踏まえた上で、「貸付け」該当性に関して、基本的な考え方や解釈が示されています。