Ⅰ. はじめに

株式会社東京証券取引所(以下「東証」)は、2025年4月14日、企業行動規範の見直し案として、「MBOや支配株主による完全子会社化に関する上場制度の見直し等について」(以下「本見直し案」)を公表しており、本ニュースレターのVol.44において、その内容について速報しておりました。

東証は、その後パブリック・コメント手続を行った上で、2025年7月7日付で、有価証券上場規程等や会社情報適時開示ガイドブックの改訂(以下「本改訂」)を発表し、当該改訂後の規程等の施行日を2025年7月22日と定めました。

本改訂は、近年、マネジメント・バイアウト(以下「MBO」)や支配株主による完全子会社化といった構造的な利益相反等の問題が存在するキャッシュ・アウトの件数が高い水準で推移しているところ、特別委員会の実効性に関する懸念や価格の公正性に関する情報開示の不足等が指摘されていることを踏まえ、2019年に経済産業省が公表した「公正なM&Aの在り方に関する指針」(以下「公正M&A指針」)の枠組みをより実効的に機能させることを目的として、企業行動規範における遵守すべき事項の見直しを行うものです。

本改訂は、東証が設置した「市場区分の見直しに関するフォローアップ会議」(以下「フォローアップ会議」)における検討結果を踏まえたものであり、本見直し案から大きな変更はないものの、パブリック・コメントに対する回答や、具体的な改訂内容により、詳細が明らかになった項目や一部本見直し案から変更された項目もありますので、本ニュースレターでは、本改訂の概要について改めて解説します。

Ⅱ. 本改訂の内容

1. 規範の対象となる行為の拡大

本改訂による大きな変更点の一つ目は、企業行動規範の対象となる取引の拡大です。また、本改訂後の適時開示情報ガイドブックにおいて、対象取引に「準じる行為」に関して、対象取引と同様の対応が期待される旨の記述があることに留意を要します。

(1)規範の対象となる取引

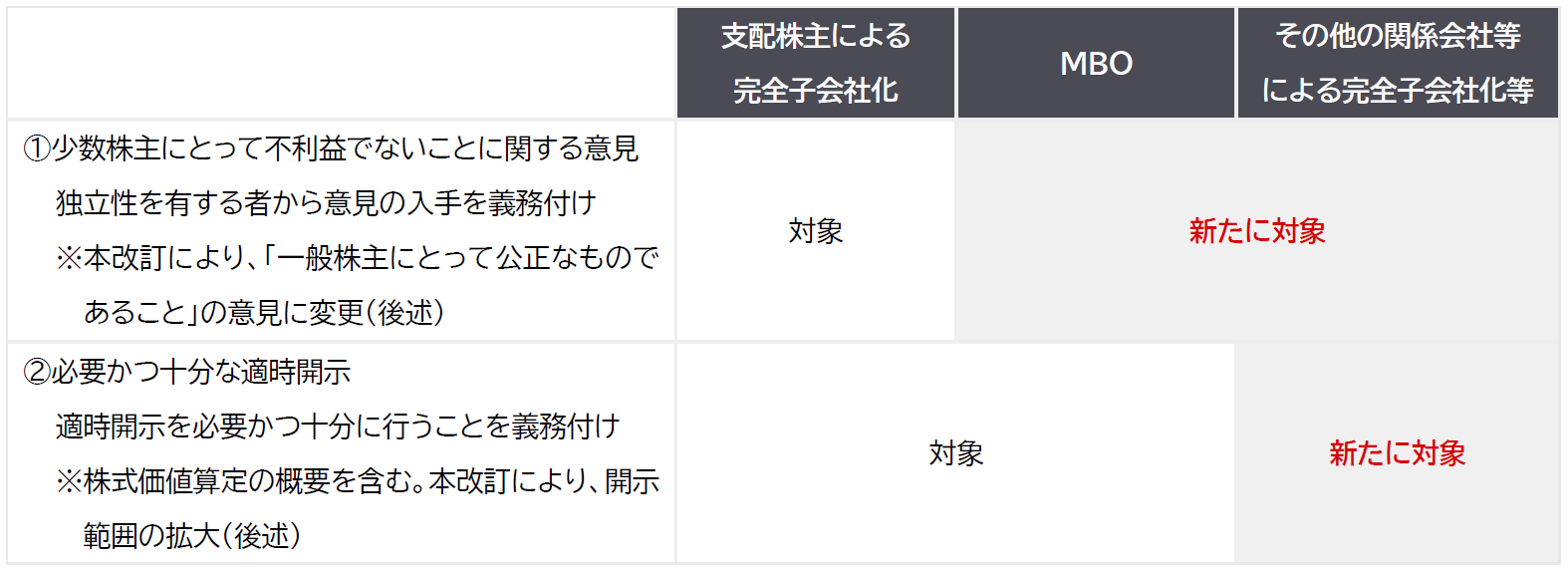

(i)意見の入手が必要となる取引の拡大(上表①)

従来から、支配株主1を有する上場会社は、支配株主との間で重要な取引等を行うことについて決定をする場合には、当該決定が少数株主にとって不利益なものでないことに関し、利害関係を有しない者による意見の入手を行うことが義務付けられています2。

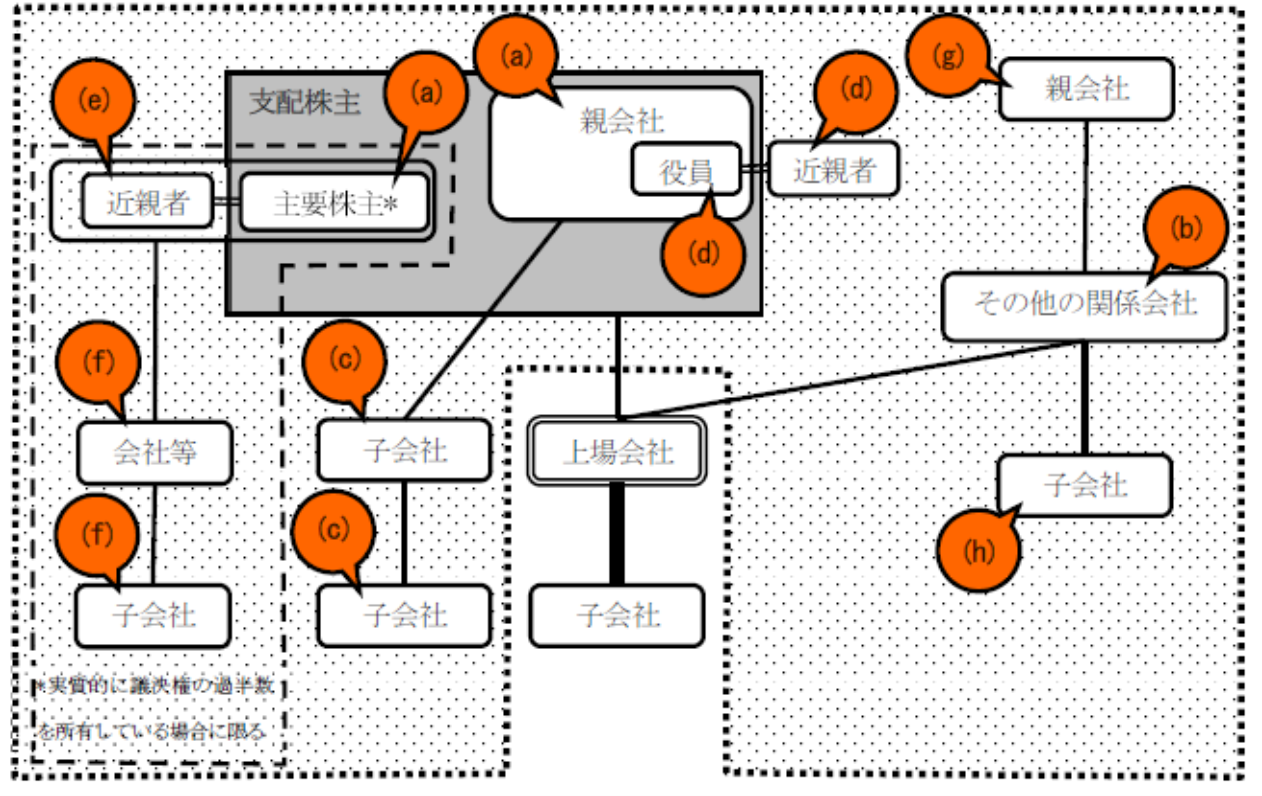

本改訂では、このような支配株主が関わる取引に加えて、MBOやその他の関係会社3等による公開買付け等についても、同様の意見の入手が義務付けられました(本改訂により、入手すべき意見の内容についても見直しが行われており、その概要については、下記2.(2)をご参照ください。)。公開買付けに対する意見表明に限らず、支配株主、その他の関係会社その他施行規則で定める者(以下「支配株主やその他の関係会社等」)が関連する株式交換や株式移転、あるいは株式併合や株式等売渡請求に係る承認等4も対象となります。その他の関係会社だけではなく、その親会社や子会社が関わる取引も対象となっています(後掲図参照)。

(ii)必要かつ十分な開示が必要となる取引の拡大(上表②)

現行の企業行動規範では、支配株主による完全子会社化やMBOに関して意見表明を行う場合、「必要かつ十分」な適時開示を行うことが求められています5。本改訂により、これらに加えて、その他の関係会社等による完全子会社化についても、同様に「必要かつ十分」な開示が求められることとなりました。

「必要かつ十分」な開示の対象となる場合、株式価値算定の前提とした財務予測の具体的な数値や各種算定の前提等の詳細な開示が求められることになります(本改訂により開示内容についても見直しが行われており、その概要については、下記3.をご参照ください。)。

【参考:支配株主、その他の関係会社その他施行規則で定める者の範囲】

(東証:会社情報適時開示ガイドブックより抜粋)

(2)対象となる取引に「準ずる行為」

改訂後の会社情報適時開示ガイドブックでは、上記(1)に示した上場規程等が対象とする取引に加え、以下の各行為について、その実態に応じて、これに「準ずる行為」として、MBO等に係る企業行動規範に定める手続の実施を検討することが「期待される」としています。

- 支配株主やその他の関係会社等が、買収者と不応募契約を締結することや買収者に再出資すること等により、公開買付け及びその後の一般株主のスクイーズアウトの実施後も、対象会社の直接又は間接の株主として残存することを予定した取引を行う場合(例えば、支配株主等が、一連の取引の結果、対象会社に対して直接又は間接にその他の関係会社としての影響力を維持する場合など)

- 支配株主やその他の関係会社等が、当事会社であるファンドに出資している場合やファンドの業務執行等を行っている場合

- 公開買付けを経ずに、対象会社の役員(当該役員と利益を共通にする者を含む)を株主として残存させる形で、株式併合等により一般株主のスクイーズアウトを実施する場合

したがって、例えば、親子上場の親会社が、子会社株式を売却等しつつ、買収者に直接又は間接に出資するケースでは、上記「準ずる行為」への該当性を確認する必要があることとなります。

もっとも、これに該当する場合であっても、ガイドブック上はあくまで企業行動規範に定める手続の実施を検討することが「期待される」にとどまるため、当該取引の性質や構造的な利益相反の問題の程度等に応じて、手続の実施が不要であることを説明すれば足りる場合もあるものと考えられます。

2. 意見の入手先・内容の見直し

本改訂による大きな変更点の二つ目は、対象となる取引に際して入手すべき意見の入手先及び意見の内容の見直しです。

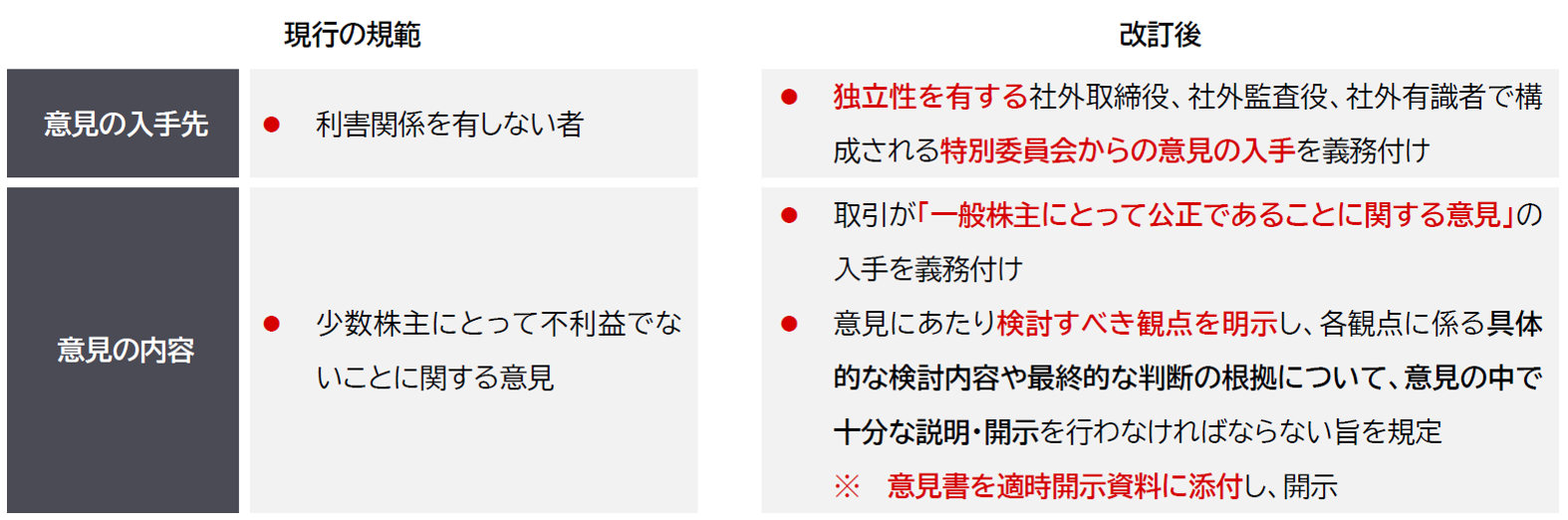

(1)意見の入手先

上記のとおり、本改訂による見直し後は、支配株主による完全子会社化に加え、MBO及びその他の関係会社による買収等について、所定の意見の入手が必要となります。これまで、企業行動規範の定める意見の入手先は「支配株主との間に利害関係を有しない者」とされており、特別委員会のほか、利害関係を有しない社外取締役・監査役、有識者からの取得も可能とされていました。

これに対し、本改訂後は、独立性を有する社外取締役、社外監査役、社外有識者で構成される特別委員会からの意見の入手が義務付けられます。もっとも、上記のとおり、実務上は本改訂前から、支配株主による完全子会社化やMBOに限らず、キャッシュ・アウトを伴う買収案件においては特別委員会を設置した上で意見を取得することが通例となっており、本改訂による実務への影響は限定的であると考えられます6。

(2)取得すべき意見の内容

特別委員会から取得すべき意見の内容についても見直しが行われます。これまでは、「少数株主にとって不利益なものでないことに関する意見」とされていましたが、本改訂により、「一般株主にとって公正であることに関する意見」となります7。

これは、一定のプレミアムが付された価格で売却機会が与えられることをもって、簡単に「不利益でない」と意見する事例も見受けられることを踏まえ、公正M&A指針の下で「企業価値の増加分が一般株主に公正に分配されるような取引になっているか」という目線での意見を求める趣旨であるとされています。もっとも、東証からは、「企業価値の増加分の定量化が困難な場合もあることから、必ずしも、企業価値の増加分やそのうち一般株主が享受すべき部分の価値について、定量的な算出・説明を求めるものでは」ないとの考え方が示されております(パブリック・コメント26~28番)。

また、本改訂では、意見にあたり検討すべき観点を明示するとともに、各観点に係る具体的な検討内容や最終的な判断の根拠について、意見の中で十分な説明・開示を行わなければならないこととされています。

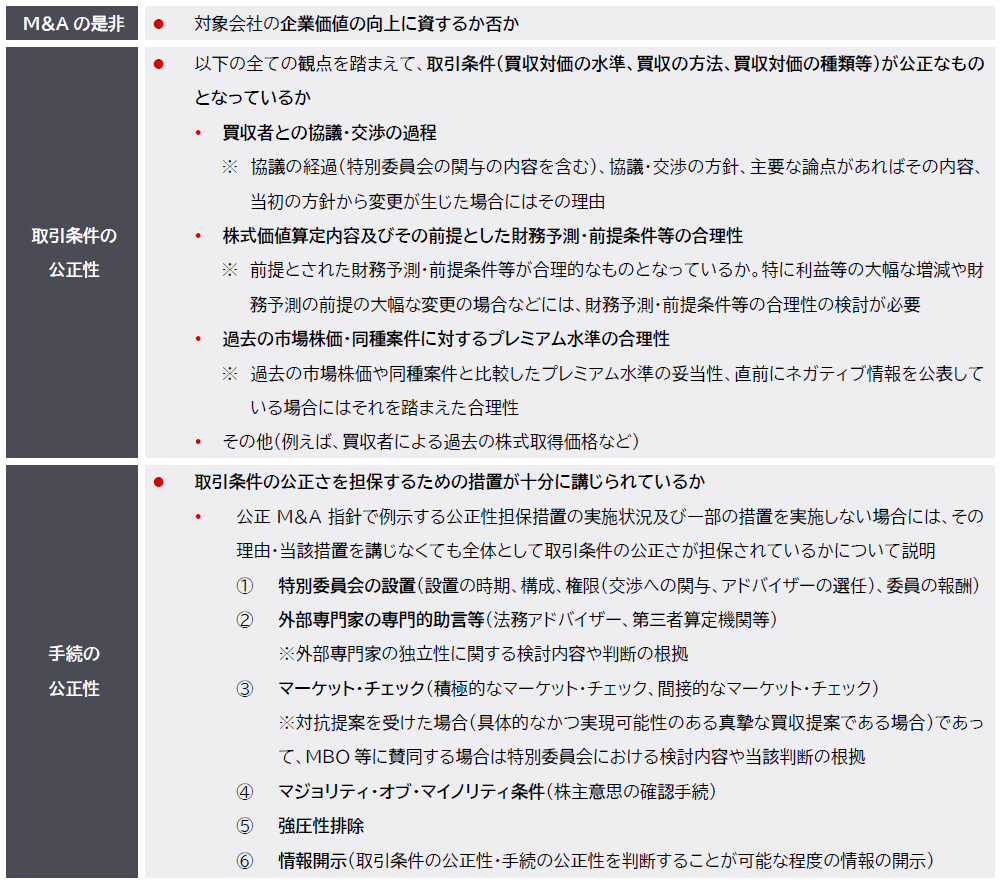

具体的には、以下の項目について、特別委員会による検討及び説明を求めるものとされています。

これらの項目については、「公正M&A指針で例示されている措置をベースに、公正性を担保するのに十分な措置が実施されているか・具体的にどのような実施内容となっているかについての説明を求める」趣旨であるとされており8、公正性担保措置についても、東証が例示する項目の全てを実施することを求めるものではないとされています。各項目を見ていくと、概ね現在の実務においても、支配株主による完全子会社化やMBOに際して個別事案の状況に応じて検討がなされ、公正性担保措置であればその一部を実施しない理由を含めて、適時開示書類においても特別委員会の意見の概要として記載されてきた項目が並んでいます。

もっとも、例えば、買付者との交渉に関する「主要な論点」の内容や「当初の方針から変更が生じた場合のその理由」については、買付者との交渉戦略の詳細や入札手続における他の候補者との交渉状況など、実務上、特別委員会による検討に際して考慮されていたとしても、必ずしも対外的には開示してこなかった事項も含まれるように思われます。そういった事項に関しては、下記(3)の答申書の開示における対応を見据えて、答申書等の作成を進める必要があります。

そのほか、プレミアム水準の合理性の検討に関して、直前に業績予想の下方修正などネガティブ情報を開示した場合にはそれを踏まえた検討を求める旨明記されていますが9、この点については、本改訂前から実務上対応がなされていたものと思われます。

(3)意見書(答申書)等の開示

本改訂により、新たに特別委員会による意見書(答申書)の開示が求められています。これまでも、支配株主による完全子会社化やMBOに際しては、特別委員会の意見の概要の開示が求められており、答申書の要約(概要)が適時開示資料に記載されていましたが、本改訂は、これにとどまらず、答申書を適時開示資料に添付することを求めるものです。

この点、本見直し案の公表時点では、見直し後の制度や運用次第で、答申書の作成についてより慎重な作業が求められ、実務上の負担が増加する可能性があることや、第三者に対して守秘義務を負う情報や営業秘密その他機微情報など、開示には馴染まない情報に係る判断については、答申書には記載せず、特別委員会の議事録などの非開示書類において別途記録化することも検討する必要が生じることが見込まれるとお知らせしておりました。

本改訂後の会社情報適時開示ガイドブックでは、「意見書において、事業上の機密情報が含まれている場合は、当該箇所について合理的な範囲で非開示とすることで差支えない」旨が明記されており、適宜それらの機微情報に当たる箇所を削除した開示版(要約版)を作成する対応も許容されるものと解されます。もっとも、「機密情報が含まれるために…一部を非開示とする場合には、その旨を記載する」ことが求められるため、合理的な説明が可能な範囲で対応する必要があります。

3. 必要かつ十分な情報開示の内容の見直し

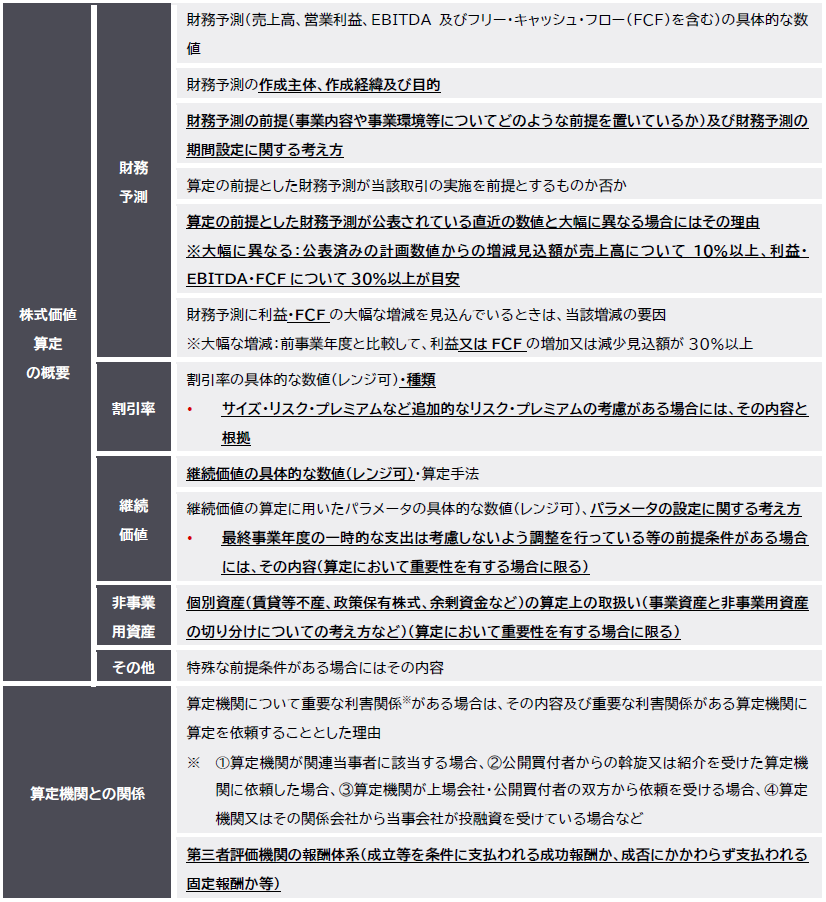

本改訂による大きな変更点の三つ目として、「必要かつ十分」な適時開示の内容についても見直しが行われ、具体的には、株式価値算定の重要な前提条件として開示すべき内容が拡充されています。本改訂により、主として下表の下線部の項目について、新たに開示が必要となります10。

これらの新たに追加された開示事項に関しては、直近に開示された中期経営計画との関係や第三者算定機関の報酬体系など、これまでも実務上開示が行われてきた項目もある一方で、必ずしも現在の実務上は開示が行われていない項目も含まれており、具体的な開示の在り方については、今後の実務の動向を注視する必要があります。

なお、これまで株式交換による完全子会社等の上場株式を対価とする取引の場合には、双方に市場株価が存在することを踏まえ、財務予測の具体的な数値についての開示は不要とされてきましたが、上場株式を対価とする場合の取引条件の公正性が現金対価の場合と比べて劣後しているのではないかという投資家からの懸念の声も踏まえ、本改訂では、対象会社の財務予測の具体的な数値に限定して、同様に開示を求めることとされています11。

Ⅲ. 施行日前後の本改訂への対応に伴う若干の論点

本改訂は、2025年7月22日に施行されました。そして、本改訂後の上場規程等は、施行日以後に実施を決定する取引から適用することとされており、経過措置は設けられていません。2025年7月28日現在、本改訂前に取引の検討が開始され、特別委員会による検討が進む中で、本改訂後の上場規程等に従って適時開示等がなされるスケジュールとなっている事案が多数存在しており、今後、徐々に開示事例が集積していく状況にあります。

本改訂の施行前後の実務上の論点としては、施行日前になされた取締役会の諮問のやり直しの要否や、いわゆる予告型の公開買付け事案の対応などがあります。

取締役会の諮問事項に関しては、少なくとも東証の上場規程等上は、仮に本改訂前のルールを前提に、「少数株主にとって不利益なものではないか」との諮問事項となっていたとしても、特別委員会の答申において、「一般株主にとって公正なものである」との意見が示されていれば足りるように見受けられます。実務上はこれまでも、多くの事案において、本改訂前の上場規程等を前提に「少数株主にとって不利益なものではないか」との諮問事項の下で、取引の是非や取引条件及び手続の公正性を踏まえ、一般株主にとって公正なものであるといえるか否かが判断されてきた側面があり、実質的にも問題はないように思われるところです。

また、施行日前に予告公表がなされ、特別委員会の答申を得た上で意見表明が行われていたところ、施行日後に予告された公開買付けが開始され、改めて特別委員会による答申と取締役会による意見表明が行われる事案に関しても、上場規程等上は、あくまで、施行日後の意見表明等の「決定」に関し、特別委員会の意見を入手し、当該意見を添付する形で開示することが義務付けられるものと読めます。したがって、予告公表時点の答申書について添付しないことも許容され、その場合には、公開買付け開始時の答申書を添付する際に、予告公表時の答申書を引用しているなど理解が困難となる部分がないか、適切に配慮をすれば足りるものと解されます12。

現時点では、このような移行期にあるものの、今後、本改訂後の新ルールの適用対象となる取引を検討される場合には、当初より新ルールの適用を前提に公正性担保措置等を実施していくことが望まれます。

- 「支配株主」とは、親会社又は上場会社の議決権の過半数を直接若しくは間接に保有する者として施行規則で定める者(上場会社の主要株主(親会社を除く。)のうち、自己の計算において所有している上場会社の議決権と、当該主要株主の近親者並びに当該主要株主又は当該近親者が議決権の過半数を自己の計算において所有している会社等(略)及び当該会社等の子会社が所有している上場会社の議決権の合計が過半数を占めている場合)をいいます(有価証券上場規程2条42号の2、有価証券上場規程施行規則3条の2)。

- 有価証券上場規程441条の2、有価証券上場規程施行規則436条の3。

- 財務諸表等規則8条17項4号に規定するその他の関係会社をいうものとされており、具体的には、対象者の20%以上の議決権を有している関連会社や、対象者の15%以上20%未満の議決権を有し対象者に重要な影響を与えられる関連会社等が該当すると考えられます。

- 株式併合や株式等売渡請求については、支配株主やその他の関係会社等を株主として残存させる形で、一般株主のスクイーズアウト手続として行う場合が想定されています。もっとも、いわゆる二段階買収として、支配株主やその他の関係会社等ではない者が公開買付けを実施し、新たに支配株主やその他の関係会社等に該当した後、一連の取引として、株式併合や株式等売渡請求に係る承認等が行われる場合は、MBO等に係る企業行動規範に定める手続の実施対象には含まれません。

- 有価証券上場規程441条、441条の2、有価証券上場規程施行規則436条の3。

- パブリック・コメント手続を経て、特別委員会の構成員についての限定が、従前の「利害関係を有しない」者から「独立性を有する」者へと変更されています。もっとも、特別委員会の設置にあたっては、従前からその構成員につき買収者及び対象者並びに買収の成否からの独立性が考慮されることが一般的であり、この変更による実務への影響は限定的と考えられます。

- 「一般株主」とは、上場会社の株主のうち、上記の支配株主、その他の関係会社その他施行規則で定める者(本ニュースレターの定義する支配株主等)及び支配株主等と重要な利害関係を共通にする株主を除いた者のことをいいます。

- フォローアップ会議議事録第20回7頁 中村部員発言

- この点、フォローアップ会議では、プレミアム水準に関して数値基準を設けるべきではないかとの意見も出されていたものの、見送られています(フォローアップ会議資料3「MBO・支配株主による完全子会社化に関する企業行動規範の見直し」、フォローアップ会議議事録第20回8頁 中村部員発言。)。また、パブリック・コメント回答34番もご参照ください。

- ディスカウンテッド・キャッシュ・フロー法(DCF法)の場合。

- フォローアップ会議議事録第20回8頁 中村部員発言

- もっとも、具体的な開示方法の在り方については、個別事案ごとに検討することになります。

執筆者

関連するセミナー・講演

終了

2025年7月28日(月)16:00~19:45『不祥事の予防とクライシスマネジメントにおける最新トピック~①2025年6月国会における公益通報者保護法改正、②調査委員会で用いられるフォレンジック、③トップマネジメントの性的スキャンダル防止~』

2025年7月28日(月)16:00~19:45『不祥事の予防とクライシスマネジメントにおける最新トピック~①2025年6月国会における公益通報者保護法改正、②調査委員会で用いられるフォレンジック、③トップマネジメントの性的スキャンダル防止~』外部主催

開催中

終了

2025年7月16日(水)10:00~12:00『海外子会社における不祥事の初動対応の実務ポイント~不祥事発生時の初動対応のポイントから、不祥事の予防を見据えた海外ガバナンス構築の留意点を解説致します~』外部主催