Ⅰ. はじめに

2024年の上場REIT市場では、スポンサーの交代や一部変更を伴う取引が相次いで発表されました。特に下半期には、スポンサー全体の事業取得を目的として行われた業務提携や資本参加及びそれらに伴う実質的なスポンサーチェンジが複数公表され、その中には海外企業や持株会社が関与した事例も見られました。

近時公表された資産運用会社のスポンサーにおける業務提携又は資本参加及びそれらに伴う実質的なスポンサーチェンジ(以下「スポンサーチェンジ等」といいます。)は、以下のとおりです。

| 近時の資産運用会社のスポンサーにおける業務提携や資本参加事例 (スポンサーチェンジを含みます。) | |

|---|---|

| No.1 | サムティ・レジデンシャル投資法人 ➢ 資産運用会社のメインスポンサー(サムティ株式会社)の親会社であるサムティホールディングス株式会社が、Hillhouse Investment Management, Ltd.が管理、助言又は運営するファンドによって最終的に所有されているRS HCO Investment HK Holdings, Limitedと2024年10月11日に資本業務提携契約を締結し、サムティホールディングス株式会社を非公開化することを目的とした一連の取引を実施。 |

| No.2 | ジャパン・ホテル・リート投資法人 ➢ 資産運用会社のメインスポンサー(SCJ One (S) Pte. Ltd.)が属するSC Capital PartnersグループがCapitaLand Investment Limited(以下「CLI」といいます。)による戦略的資本参加を受けることに伴い、資産運用会社の間接親会社であるSCCP Group Holdings Pte. Ltd.(以下「SCCPGH」といいます。)の発行済株式の40%をCLIの完全子会社に譲渡する取引を実施(2025年3月7日付で完了)。なお、CLIは、一定の条件のもと、株式譲渡実行日の3年後及び5年後の応当日に、それぞれSCCPGHの発行済株式総数の30%を追加的に取得する権利を有し、2030年までに同社の全株式を段階的に取得可。 |

| No.3 | GLP投資法人 ➢ 資産運用会社の単独スポンサー(GLPキャピタルパートナーズジャパン株式会社)が属するGLP Capital Partnersグループは、Ares Management Corporationの子会社を存続会社とする合併を含む取引を実施(2025年3月1日(米国東部標準時間)付で完了)。 |

| No.4 | CREロジスティクスファンド投資法人 ➢ 資産運用会社の単独スポンサー(株式会社シーアールイー)は、SMFLみらいパートナーズ株式会社による公開買付け(以下「本公開買付け」といいます。)に対し賛同意見表明を公表。本公開買付けの結果、SMFLみらいパートナーズ株式会社は、株式会社シーアールイーの発行済株式の51.17%を保有し、同社とその親会社である三井住友ファイナンス&リース株式会社は資産運用会社の親会社(特定関係法人)となる(2025年3月21日に本公開買付けの決済完了)。 |

上表に示したような、スポンサー全体の事業取得を目的としたスポンサーチェンジ等に伴って必要とされる手続きには、上場REITの資産運用会社を買収するような典型的スポンサーチェンジと共通する要素も多く含まれます。しかし、スポンサー全体の事業取得に伴うスポンサーチェンジ等のスキームは、資産運用会社のみならず、スポンサーが保有するさまざまな子会社及び関連会社が展開する事業も踏まえて構築されることが多く、さらに、多種多様なエンティティが関与するケースも少なくありません(実際に上表の事例は、いずれも海外企業及び/又は持株会社が関与しています。)。したがって、日本法上必要とされる手続きを分析する際には、検討すべき事項が一層複雑化する傾向にあります。

そこで、本ニュースレターでは、スポンサーチェンジ等において必要となる一般的な手続きを概観した上で、特に海外企業及び/又は持株会社が関与する場合における実務上の重要なポイントについて解説します。ただし、本稿は、特に重要と考えられる論点に焦点を当てており、手続全般や留意点を網羅的に紹介するものではない点にご留意ください。

なお、上場REITの資産運用会社の買収によるスポンサーチェンジについての意義や特徴、実務上のポイントについては、REIT Newsletter 2024年5月号(Vol.31)をご参照ください。

Ⅱ. スポンサーチェンジ等に伴い必要とされる一般的な手続き

1. 概要

本章では、スポンサーチェンジ等に伴い必要とされる一般的な手続きや事前に確認すべき事項について、スポンサーチェンジ等の実行時点を基準として、「事前手続き及び事前に確認すべき事項」と「事後手続き」の二つに大別し、それぞれの主要なポイントを解説します。

なお、海外企業又は持株会社が関与する場合の留意点については、下記「Ⅲ.海外企業又は持株会社が関与する場合の留意点」をご参照ください。

2. 事前手続き及び事前に確認すべき事項

(1)当局対応

法定の手続きではないものの、実務上は、事前に金融庁、国土交通省、金融商品取引所等の関係当局への事前相談を行うことが一般的です。事前相談のタイミングや求められる説明のレベルは、個別具体的なケースに応じて異なるため、関係当局ごとに適切な対応を検討するとともに、そのタイミングや説明のレベルについて関係各社間で認識のすり合わせを行っておくことが重要です1。

(2)契約相手からの承諾取得等の要否確認

資産運用会社又は当該資産運用会社が資産運用を受託する投資法人が締結している契約の中には、資産運用会社のChange of Control(支配権の変更)条項が規定されているケースがあり、予定しているスキームがこれに該当する場合には、契約相手からの事前承諾の取得や、契約相手に対する事前通知の実施等の手続きが必要となります。特に、レンダーとの基本合意書(投資法人による借入れに係る基本合意書を含みます。)においては、直接の株主異動に限らず、より広範なChange of Control条項が定められていることがあるため、慎重な確認が求められます。

(3)契約相手からの承諾取得等の要否確認

上場REITの場合には、投資法人や資産運用会社の適時開示の要否が問題となるほか、スポンサー自身が上場会社である場合は、スポンサーにおける適時開示も検討すべき事項となります。特に売主も買主も適時開示を行う場合は、売主、買主及び投資法人・資産運用会社の三者の適時開示の内容を事前に揃えるために関係当事者間で意思疎通を細かく行うことが必要です。

上場REITに関しては、資産運用会社の「運営、業務若しくは財産に関する重要な事実であって投資者の投資判断に著しい影響を及ぼすもの」2(以下「重要事実」といいます。)が生じた場合、投資法人は直ちにその内容を開示することが義務づけられています。そのため、上場REITは、スポンサーによる業務提携や資本参加に関する契約の締結が重要事実に該当するかどうかを事前に検討・判断し、該当する場合には、契約締結と同時に速やかに開示できるよう、準備を整えておく必要があります。

なお、資産運用会社における主要株主の異動等、一定の事由が生じた場合にも開示が必要となりますが、これらは、本質的には業務提携や資本参加に関する契約が実行された後に必要となる手続きであるため、下記「3.事後手続き (1)必要とされ得る当局への届出等」に記載しています。

3. 事後手続き

(1)必要とされ得る当局への届出等

スポンサーチェンジ等の実行後には、関係当局への届出や、適時開示を含む諸手続きが必要となる場合があります。

下表は、主要な提出先/開示先、提出主体/開示主体、届出内容/開示内容等を一覧にまとめたものです。なお、一覧性を優先する観点から、下表では、提出義務が発生する要件の詳細や、投資法人の規約(商号、運用方針、資産運用報酬等)や役員の変更が検討される場合に必要とされる手続き等については割愛しています。これらを含めたより包括的な説明については、REIT Newsletter 2024年5月号(Vol.31)をご参照ください。

なお、海外企業又は持株会社が関与する場合の留意点については、下記「Ⅲ.海外企業又は持株会社が関与する場合の留意点」をご参照ください。

| 提出先/ 開示先 | 提出主体/ 開示主体 | 届出内容/開示内容 | 備考 |

|---|---|---|---|

| 金融庁 | 資産運用会社 | ✓ 親法人等の変更に関する届出3 | |

| 財務局 | 投資法人 | ✓ 「特定関係法人」の異動に伴う臨時報告書4 | ✓ EDINETによる提出 |

| 新スポンサー(又はスポンサーの提携先) | ✓ 対象議決権保有届出書5 | ✓ 資産運用会社の主要株主になった場合、又は資産運用会社を子会社とする持株会社の主要株主になった場合に提出 | |

| 旧スポンサー(又は提携を受けるスポンサー) | ✓ 主要株主でなくなった旨の届出6 | ✓ 資産運用会社の主要株主でなくなった場合、又は資産運用会社を子会社とする持株会社の主要株主でなくなった場合に提出 | |

| 金融商品取引所 | 投資法人 | ✓ 特定関係法人の異動に伴う適時開示7 ✓ 主要株主の異動に伴う適時開示8 ✓ 資産運用会社の親会社の異動に伴う運用体制報告書の提出9 | ✓ 上記「2.事前手続き及び事前に確認すべき事項 (3)契約締結時の適時開示の要否確認及び対応」に記載のとおり、重要事実の発生に伴う適時開示を要するかは別途要検討 |

| 国土交通省 | 資産運用会社 | ✓ 宅建業法に基づく取引一任代理等認可変更届10 ✓ (不動産投資顧問業登録規程に基づく)主要株主の異動に伴う届出11 | |

| 投信協会 | 資産運用会社 | ✓ (投信協会規則に基づく)主要株主の異動に伴う届出12 |

Ⅲ. 海外企業又は持株会社が関与する場合の留意点

1. 海外企業が関与する場合の留意点

(1)事前調整及び情報管理に関する留意点

海外企業が関与するスポンサーチェンジ等(例えば、海外スポンサーの最終親会社グループが変更される場合等)では、以下の点において、国内の取引とは異なる特有の留意事項が生じます。

① 当局への事前相談に関する留意点

海外企業が関与するスポンサーチェンジ等においては、他国の規制や海外当局における手続き、さらには海外での情報公表時期等との関係により、資産運用会社が想定する時期に当局への事前相談等を実施できない可能性があります。また、海外に所在する新スポンサー又はスポンサーの提携先から、事前相談における情報開示について制限を求められるケースも考えられます。

② レンダー対応に関する留意点

スポンサーチェンジ等が資産運用を受託する投資法人とレンダーとの基本合意書に定めるChange of Control条項に該当する場合も、当局相談と同様に、レンダーからの事前承諾の取得やレンダーへの情報開示の時期・内容について、海外の規制や関係先の意向により制約を受ける可能性があります。

③ 適時開示に関する留意点

当該スポンサーチェンジ等が重要事実に該当する場合、その開示時期や内容についても、海外における開示のスケジュールに影響される可能性があります。例えば、契約締結日が日本の祝祭日にあたる場合には、海外企業側の要請するタイミングで日本における開示が行えないケースも想定されます。

したがって、海外企業が関与するスポンサーチェンジ等においては、これらの影響を踏まえ、スポンサーにおける業務提携や資本参加の実行前に、当局相談、レンダーからの事前承諾の取得等及び適時開示についてその要否、スケジュール及び開示内容等を関係当事者間で早期に認識をすり合わせることが重要です。

(2)金商法の「親法人等」該当性について

スポンサーチェンジ等において、新スポンサー又はスポンサーの提携先が金商法上の「親法人等」に該当する場合には、資産運用会社は、金商法に基づき、金融庁に対して親法人等の変更に関する届出を提出する必要があります(上記「Ⅱ.スポンサーチェンジ等に伴い必要とされる一般的な手続き 3.事後手続き (1)必要とされ得る当局への届出等」をご参照ください。)。

ただし、国内に営業所・事務所等を有しない外国法人等は、「親法人等」から除外されているため(金商法施行令15条の16第1項柱書、金商業等府令32条3号)、海外企業が関与するスポンサーチェンジ等においては、外国法人ごとに国内に営業所・事務所等を有するか否かを確認し、届出義務の要否を検討する必要があります。

(3)外為法に関連する留意点

海外企業が関与するスポンサーチェンジ等においては、実行スケジュールに影響を及ぼす可能性がある法令上の手続きとして、外国為替及び外国貿易法(以下「外為法」といいます。)に基づく手続き(例えば、事前届出や事後報告)が必要となる場合があります。これらの手続の要否についても、スポンサーチェンジ等のスキームや関係会社の状況に応じて、別途検討が必要となります。なお、投資運用業自体は、外為法上の事前届出の対象となる「指定業種」には該当しませんが13、資産運用会社、資産運用会社の親会社又は当該親会社のほかの子会社その他日本国内に所在する関係会社が指定業種に該当する事業を営んでいる場合等には、事前届出が必要となる可能性があります。事前届出が必要となる場合には、一定の禁止期間の間は取引を実行することができず、実行スケジュールに影響を及ぼす可能性があるため、早期にその要否を確認しておくことが望ましいと考えられます。

これらの手続きは、スキームや関係者の状況によって要否が異なるほか、複雑な要件や例外が定められていますので、事前に十分な検討が必要となります。

2. 持株会社や被支配会社が関与する場合の留意点

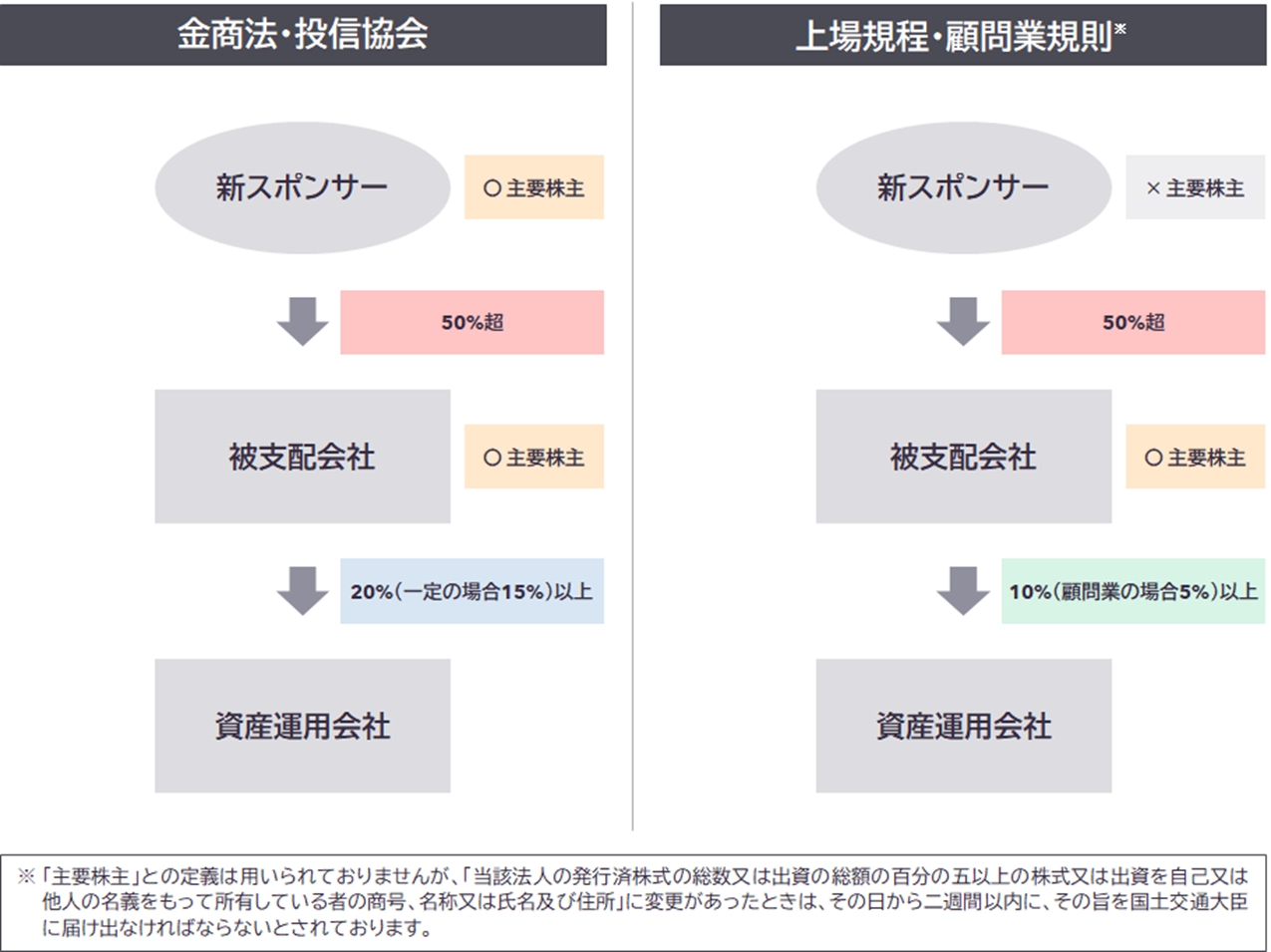

(1)「主要株主」の判断に関する基本的な考え方

上記「Ⅱ.スポンサーチェンジ等に伴い必要とされる一般的な手続き 3.事後手続き」に記載のとおり、スポンサーにおける業務提携や資本参加に伴い「主要株主」の変更が生じた場合、関係当局への届出等を行う必要があります。特に、被支配会社(50%超の議決権を保有されている会社)や持株会社が関与する場合には、直接的な株主異動だけでなく、間接的な株式保有による影響も考慮する必要があります。

また、間接的な株式保有による影響も考慮する必要がある場合、法令や規則ごとに「主要株主」の定義や、間接保有の取扱いに差異があるため、個別の要件に照らした慎重な検討が必要となる点に留意が必要です。

以下は、主な提出先/開示先ごとに「主要株主」の内容及び間接株主に関する取扱いを整理したものです。なお、共同保有者が存在する場合等、主要株主の判断においてはさらに詳細なルールが定められているため、主要株主に該当するかどうかについては、旧スポンサーグループ及び新スポンサーグループの資本関係全体及び個別の取引ストラクチャーに照らした個別具体的な検討が不可欠です。

| 提出先/開示先 | 届出内容/ 開示内容 | 「主要株主」の内容 | 間接株主も「主要株主」に該当し得るか | |

|---|---|---|---|---|

| 財務局 | ✓ 対象議決権保有届出書 ✓ 主要株主でなくなった旨の届出 | 主要株主=議決権の20%(一定の場合には15%)以上を保有している者14。 | ○ | 被支配会社(50%超の議決権を保有されている会社)を通じて間接的に対象会社の議決権を保有している者を含みます15。 |

| 金融商品取引所 | ✓ 主要株主の異動に伴う適時開示 | 主要株主=自己又は他人の名義をもって10%以上を保有している者16。 | ✕ | その定義上、直接議決権を保有する者に限定されています17。 |

| 国土交通省 | ✓ 主要株主の異動に伴う届出(不動産投資顧問業登録規程) | 主要株主=自己又は他人の名義をもって株式総数又は出資総額の5%以上を所有している者18。 | ✕ | その定義上、直接議決権を保有する者に限定されています。 |

| 投信協会 | ✓ 主要株主の異動に伴う届出(投信協会規則) | 主要株主=議決権の20%(一定の場合には15%)以上を保有している者19。 | ○ | 被支配会社(50%超の議決権を保有されている会社)を通じて間接的に対象会社の議決権を保有している者を含みます20。 |

主要株主の関係を整理した図は以下のとおりです。

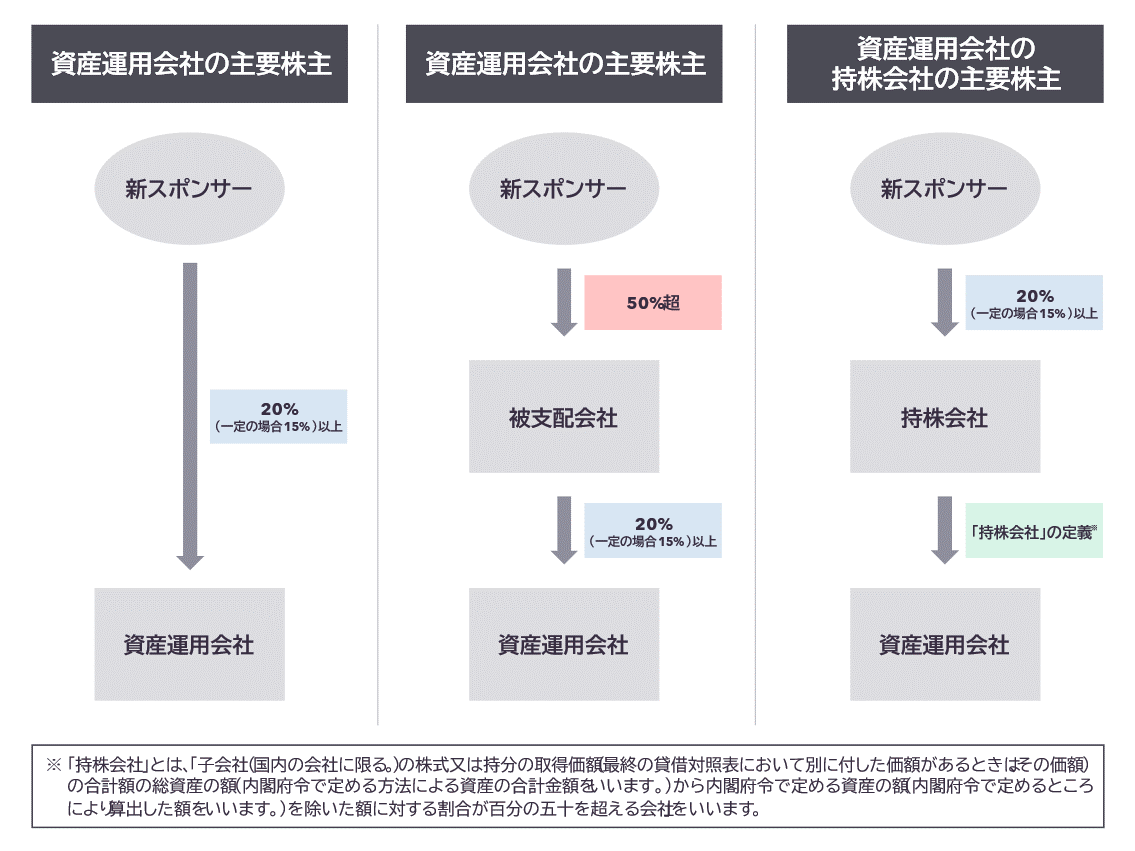

(2)「持株会社」の主要株主変更に伴う届出

スポンサーチェンジ等においては、資産運用会社自身の主要株主の異動が問題となるのみならず、資産運用会社を子会社とする「持株会社」の主要株主が変更される場合にも、各種届出が必要となる点に留意が必要です。したがって、特に持株会社が関与するスポンサーチェンジ等においては、①資産運用会社の「主要株主」が変更されるかどうかだけでなく、②資産運用会社の「持株会社」21の「主要株主」が変更されるかどうかについても検討する必要があります。

Ⅳ. おわりに

以上のとおり、スポンサーにおける業務提携や資本参加に伴うスポンサーチェンジ等にあたっては、当局との事前相談や各種届出を含む多様な手続きが必要となる点に留意が必要です。特に、海外企業が関与する場合や持株会社が関与する場合は、検討すべき事項や実務的な困難さが増えるため、具体的な取引ストラクチャー等を踏まえて事前に十分に検討することが求められます。

本ニュースレターの内容に関してご不明な点等ございましたら、当事務所の弁護士までお気軽にご相談ください。

- なお、スポンサーにおける業務提携や資本参加の実行に伴い、従前の事業内容や運用体制が実質的に存続していないと判断され得る程度に大きな事業内容や運用体制の変更が予定されている場合は、金融商品取引業者等向けの総合的な監督指針Ⅲ-3-2(4)や有価証券上場規程(以下「上場規程」といいます。)1218条1項1号b(f)にも留意する必要があります。

- 上場規程1213条2項1号b(t)、d(l)

- 金融商品取引法(以下「金商法」といいます。)50条1項8号、194条の7第1項、金融商品取引業等に関する内閣府令(以下「金商業等府令」といいます。)199条3号。なお、新スポンサーが資産運用会社の議決権の過半数を取得した場合や持株会社の異動があった場合、資産運用会社はその旨の届出を提出する必要があります(金商法50条1項6号及び8号、194条の7第1項、金商業等府令199条4号)。

- 金商法24条の5第4項、特定有価証券の内容等の開示に関する内閣府令29条2項2号。

- 資産運用会社の主要株主になった場合の根拠は、金商法32条1項、194条の7第1項、金融商品取引法施行令(以下「金商法施行令」といいます。)42条の2第1項1号、金商業等府令36条。資産運用会社を子会社とする持株会社の主要株主になった場合の根拠は、金商法32条1項、32条の4、194条の7第1項、金商法施行令42条の2第1項1号、金商業等府令36条及び39条。なお、既に資産運用会社の主要株主であった者が資産運用会社の議決権の過半数を取得した場合、当該議決権取得者は特定主要株主となった旨の届出を提出する必要があります(金商法32条3項、194条の7第1項、金商法施行令42条の2第1項2号、金商業等府令38条の2)。

- 資産運用会社の主要株主でなくなった場合の根拠は、金商法32条の3第1項、194条の7第1項、金商法施行令42条の2第1項2号。資産運用会社を子会社とする持株会社の主要株主でなくなった場合の根拠は、金商法32条の3第1項、32条の4、194条の7第1項、金商法施行令42条の2第1項2号。なお、特定主要株主であった者が、特定主要株主以外の主要株主となった場合には、その旨の届出書を提出する必要があります(金商法32条の3第2項、194条の7第1項、金商法施行令42条の2第1項2号、金商業等府令38条の5)。

- 上場規程1213条2項1号d(d)

- 上場規程1213条2項1号d(e)

- 上場規程1213条6項

- 宅地建物取引業法(以下「宅建業法」といいます。)50条の2の2第1項。取引一任代理等の認可の条件として、「資産運用会社の発行済株式総数の100分の5以上の株式を有する株主又は出資の額の100分の5以上の額に相当する出資をしている者の氏名又は名称、住所及びその有する株式の数又はその者のなした出資の金額」(宅地建物取引業法施行規則19条の2第1項6号参照)に変更があった場合には、取引一任代理等認可変更届を提出する旨が定められている場合等に限られます。

- 不動産投資顧問業登録規程8条、4条1項9号、別記様式14号。なお、「主要株主」との定義は用いられていませんが、「当該法人の発行済株式の総数又は出資の総額の百分の五以上の株式又は出資を自己又は他人の名義をもって所有している者の商号、名称又は氏名及び住所」に変更があったときは、その日から二週間以内に、その旨を国土交通大臣に届け出なければならないとされています。

- 一般社団法人投資信託協会(以下「投信協会」といいます。)規則である定款12条、定款の施行に関する規則10条1項31号

- 日本銀行国際局国際収支課外為法手続グループ作成の令和6年11月改訂「外為法Q&A対内直接投資・特定取得編)」Q4、対内直接投資等に関する命令第三条第三項の規定に基づき財務大臣及び事業所管大臣が定める業種を定める件別表3金商法32条1項、29条の4第2項、第5項及び第6項、金商法施行令15条の10

- 金商法32条1項、29条の4第2項、第5項及び第6項、金商法施行令15条の10

- 共同保有者と合わせて対象会社の議決権の50%超が保有されている場合には、被支配会社とみなされる等主要株主に該当するかどうかについては個別具体的な判断が必要となりますので、早めに法律事務所に相談することをご検討ください。

- 上場規程402条2号b、金商法163条1項

- 中村聡ほか『金融商品取引法―資本市場と開示編〔第3版〕』(商事法務、2015年)88頁

- 不動産投資顧問業規程4条1項9号。なお、主要株主との定義は用いられておりませんが、当該法人の発行済株式の総数又は出資の総額の5%以上の株式又は出資を自己又は他人の名義をもって所有している者に変更があった場合は届出を要するとされているため、本稿においては主要株主に相当する概念として整理しています。

- 定款の施行に関する規則10条1項31号により、金商法29条の4第2項に規定する「主要株主」と同じ。

- 共同保有者と合わせて対象会社の議決権の50%超が保有されている場合には、被支配会社とみなされる等主要株主に該当するかどうかについては個別具体的な判断が必要となります。

- ここでいう「持株会社」とは、「子会社(国内の会社に限る。)の株式又は持分の取得価額(最終の貸借対照表において別に付した価額があるときは、その価額)の合計額の総資産の額(内閣府令で定める方法による資産の合計金額をいう。)から内閣府令で定める資産の額(内閣府令で定めるところにより算出した額をいう。)を除いた額に対する割合が百分の五十を超える会社」をいいます(金商法29条の4第3項)。

執筆者

関連するセミナー・講演

開催予定

2025年8月1日(金)10:00~2025年8月29日(金)17:00配信『上場会社のための金融商品取引法の基礎~株式報酬の開示や公開買付規制・大量保有報告制度など近時の改正動向も含めて~』

2025年8月1日(金)10:00~2025年8月29日(金)17:00配信『上場会社のための金融商品取引法の基礎~株式報酬の開示や公開買付規制・大量保有報告制度など近時の改正動向も含めて~』外部主催

開催中

終了